每日经济新闻编辑 郭鑫

图片来源:东方IC

继中国中药、58同城、京东与中国交建之后,沽空机构GMT在今年又找到了第五只猎物。

这次对准的是李嘉诚的公司长和(00001.HK)。

沽空机构GMT在周二发布报告,质疑长江和记2018年报的净利润与现金流不匹配,并重点质疑公司以“代售资产”之名隐瞒了577亿港元债务。

受消息影响,长和正股价格早盘一度以78港元价格低开,但随后有多头介入,全天以78.8港元收报,下跌1.19%。

值得注意的是,GMT沽空报告之前,长和卖空股数有暴增现象。5月7日,长和卖空股数在49万股;5月8日,长和卖空股数增至57.4万股;5月9日更暴增至133.65股。5月14日,做空股数大幅减少,仅剩71.45万股。

与此同时,长和认购证14日更是迎来集体暴跌,跌幅皆在14%以上,跌幅最大的长和摩通九六购A杀跌28.57%。

将时间拉长来看,这已经不是长和第一次被看空。早在去年8月,里昂就发布研报下调了长和的评级。该行称,长和盈利增长主要受汇率优势、赫斯基能源业务因油价上升大幅改善、零售业务及基建业务表现稳固所致,但上述利好因素被电讯业务疲弱表现抵销。里昂表示,集团零售业务于数码化的努力令人鼓舞。虽然中期息同比上升12%至每股0.87元,但派息比率同比持平令人失望。里昂将长和2018至2020年盈利预测下调2-4%,以反映对电信业务每用户平均收入(ARPU)及上客量预期下降的因素,目标价由102元降至95元,评级由“买入”降至“跑赢大盘”。

瑞银华宝国际证券近日发表研究报告称,长和去年业绩大致符合市场预期的382亿元,但较该行预期低5%,主要受三集团拖累。派息增长与盈利增长同步。该行预期2019年公司纯利增长仍可维持双位数,主要受惠于WindTre作为全资附属带来的全年贡献及零售业务表现强劲。该行维持长和“买入”评级,但目标价由111元降至107元。

在过两年多时间里, 长和已经从104港元左右跌到最低72.8港元,最大跌幅已经超过了25%。

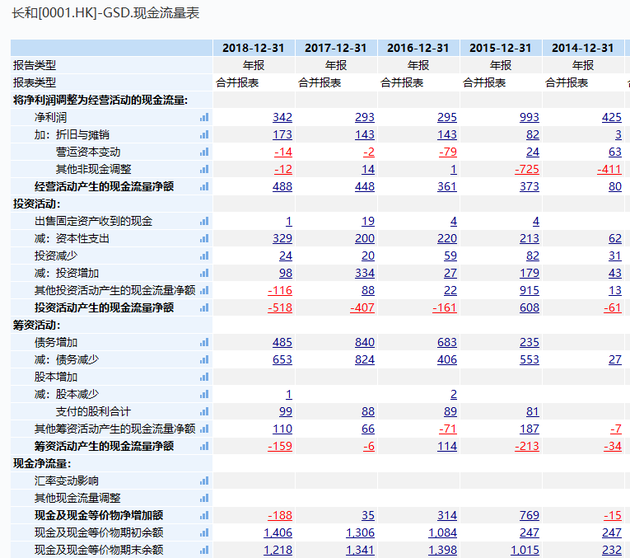

《每日经济新闻》记者查询长和年报发现,2018年财报公司营收458.87亿港元,同比增长29.64%;净利润为390亿港元,同比增长11%。

但让人意外的是,长和的现金流量表下有多项科目却出现负增长,如投资活动现金流量减少590.79亿港元。

现金流量表诸多科目的负增长也是沽空机构GMT攻击的重点, GMT更是质疑了长和通过激进的会计手段隐瞒577亿港元债务。

报道称,长和为收购意大利电讯营运商Wind Tre而作出会计调整,加上2015年重组的残余影响,推动其2018财年利润增加约132亿港元,涨幅达38%。而长和更是通过将部分资产视为代售资产,隐瞒与代售资产相关的577亿港元债务。

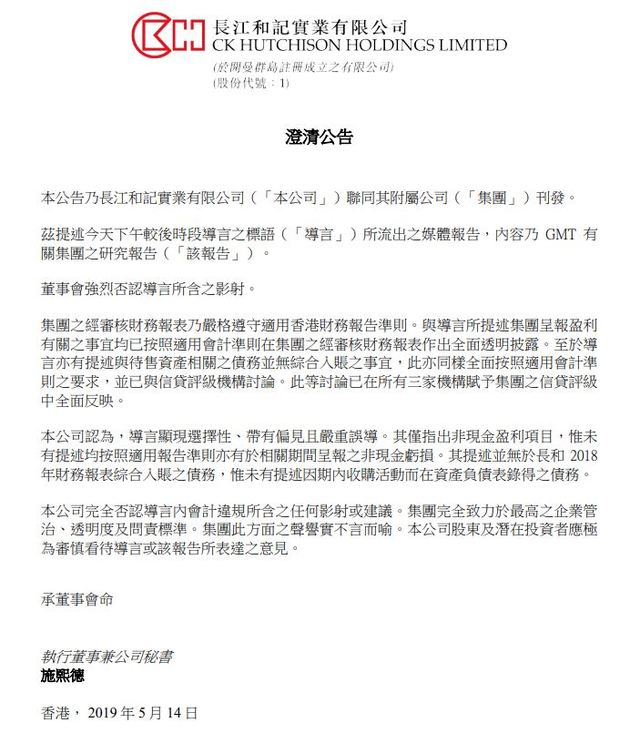

14日晚间,长和发布澄清公告, 董事会强烈否认导言所含之影射。集团经审核的财务报表乃严格遵守适用香港财务报告准则。本公司认为,导言显现选择性、带有偏见且严重误导。本公司完全否认导言内会计违规所含之任何影射或建议。

声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。