来源:wind

香港万得通讯社报道,港股“股王”腾讯将于今日盘后公布2019年Q1财报,并于北京时间20:00召开电话会议。作为占恒指权重达10%的头号蓝筹股,腾讯的财报对港股市场的影响也举足轻重。值得注意的是,近期市场似乎已忘记今年3月公布的腾讯“史上最差财报”,腾讯的股价在去年10月触及逾1年的阶段低点后,近半年反弹近50%,近期机构也悄然集体上调腾讯目标价。最新目标价显示,市场仍认为腾讯有12%的上涨空间。腾讯上涨的背后是什么逻辑支撑,而今日将公布的一季报哪些数据值得关注?

机构抢跑上调腾讯目标价,腾讯股价有望”填坑“

腾讯3月公布的去年Q4及全年财报显示,年度2018年全年净利增10%至787.2亿元,第四季同比下滑32%至142.29亿元创史上最大单季降幅。被不少媒体解读为腾讯“史上最差财报”。

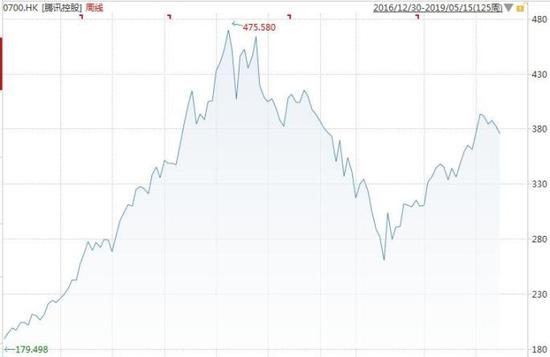

复盘腾讯股价可见,今年3月财报的滑铁卢已提前在腾讯股价中显现。腾讯股价在去年10月末创出了251.4港元的阶段低点,如今在机构纷纷看好的情况下,腾讯股价已先行回暖,较去年低点反弹近50%。如果腾讯财报显露出更多的改善迹象,腾讯股价也有望持续上涨”填坑“。

近期机构纷纷上调腾讯目标价

Wind数据显示,机构近期悄然上调腾讯目标价,一致目标价已升至416.3港元,较昨日收盘价有12%的升幅。目标价较3月腾讯Q4财报”滑铁卢“时有了明显提升。市场普遍认为,游戏业务将对今年腾讯营收的拉动明显,投资业务有望带来惊喜,其次在腾讯的ToB战略下,广告、支付以及云服务业务也将稳健增长。

”摇钱树“游戏主业获新增长引擎,机构或看淡Q1游戏数据

在腾讯业绩回暖的预期下,游戏业务走强是复苏逻辑的核心支撑。游戏数据虽然对腾讯很重要,但机构却更在意后续公司在Q1之后几个季度游戏业务的表现。

游戏一直是腾讯的核心业务,2018年公司游戏业务总收入近1300亿元,约占总营收的41%。其中智能手机游戏收入778亿元,同比增24%;个人电脑客户端游戏业务全年录得506亿元收入,同比下降8%。

去年12月游戏版号审批恢复,到目前已有超千款新游戏获批,其中腾讯最重磅获批游戏为近期的吃鸡游戏《和平精英》,机构几乎全线看好其潜在的强大变现能力。

5月8日,《和平精英》上线,正式宣告腾讯吃鸡游戏的全面商业化。腾讯股价从开盘的大跌4%,到盘中受消息刺激上涨3.6%,最终在恒指挫逾1%的市场环境下,逆市收涨逾1%。

而《和平精英》上架后也没有让投资者失望,5天就荣登App Store营收宝座,5天收入估计高达2000万美元(约1.56亿港元),为《绝地求生》的43倍,《要塞英雄》的10倍。

华丽登场后,机构看好腾讯未来游戏业“钱景”。摩根士丹利称,上调腾讯未来三年的盈利预测,目标价上调5%至430港元;腾讯未来数季有望在中国游戏市场抢占更多份额并跑赢同业,且新上线的《和平精英》初期市场表现令人鼓舞。

腾讯游戏的国际化也有突破,从月活跃用户计算,腾讯在全球发行的《PUBG MOBILE》(“吃鸡”手机版),及子公司 Riot Games 旗下的《英雄联盟》分别成为了全世界最火的手游和端游。腾讯参股的 Epic Games(《堡垒之夜》的开发商)及 Supercell(《部落冲突》开发商)也在全球市场有不错的表现。

当然《和平精英》这款可能会给腾讯业绩带来转机的游戏,在Q1财报中并无显现。所以即使游戏业务Q1数据没有惊喜,也不影响投资者对腾讯未来游戏业务向好的愿景。如果游戏业务相对没有大幅下滑的表现,市场对腾讯未来游戏业务向好的预期前景就不会发生大幅变化。

投资业务或为业绩带来惊喜:122家独角兽整装待发

腾讯执行董事兼总裁刘炽平在2月的腾讯投资年会上称,过去十年,腾讯投资了大概700多家公司,在这700家公司里面有63家是已经上市的公司,有122家是市值或者价值超过10亿美金的独角兽。63家已上市公司中,单去年上市的就有16家,超过过去所有纪录。在智慧零售领域的投资,通过一年多的飞速布局,已经在商超、生鲜、服装、家居等多个行业打造诸多标杆,如永辉超市、家乐福、万达等。

此外据媒体报道,投行人士透露,考虑到A股市场估值红利,腾讯投资的多家企业都有拟登陆科创板的潜在可能性。2018年内腾讯投资的公司就有不少于16家先后上市,腾讯联营企业的投资估值去年底超过2000亿元,同比几乎翻倍。

腾讯执行董事兼总裁刘炽平在3月的腾讯业绩会上表示,2019年Q1可能会公布一个新的收入板块,在第一季度公布业绩时大家可以知道。

种种迹象让人联想,投资业务或是腾讯今年业绩带来惊喜。从实际数据来看,2018年财报中披露,腾讯主要靠投资带来的公允价值收益净额达287.4亿元,但计提了巨额175.8亿元的减值储备,这也使得腾讯2018年投资净收益并不出众,相比2017年少了30多亿元利润。在今年全球市场环境向好的情况下,不难推测减值储备今年或大幅收窄,腾讯的投资收益也将为净利润做出较大贡献。

QQ成为00后新宠,曾经的现金奶牛有望复苏

截止2018年底,QQ月活跃总用户8.07亿,增速为3%,主要推动力来自于21岁以下的年轻用户。腾讯的“年轻化”战略在该应用中日益明显。

根据QQ近期发布的《00后在QQ:2019 年00 后社交行为数据报告》,在2018 年第三季度,21岁及以下(从广泛意义上来说,1998年和1999年出生的群体也被归入到了00 后之列)月活跃用户的同比增长量为16%,2018 年第四季度的同比增长量为13%。

就消费情况而言,00后已经具备了一定的消费能力,成为QQ“新贵”,扛起了QQ会员的半边天,其中71%的QQ会员是男生。