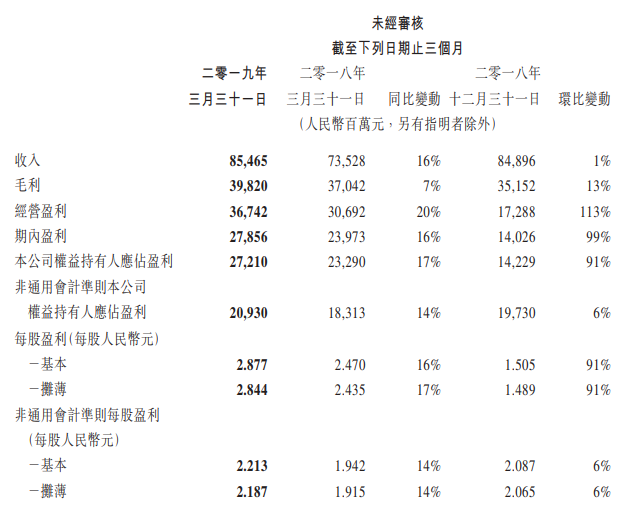

腾讯控股5月15日盘后发布2019年一季报,报告显示,受商业支付服务及其他金融科技服务、社交广告及数字内容服务所推动,公司一季度营收854.7亿元人民币,同比增长16%,净利润272亿元,同比增长17%。之前市场普遍预期净利在200亿元人民币左右。

|

|

报告显示,一季度,微信及WeChat的合并月活跃账户数达11.12亿,同比增长6.9%。在第一季,QQ的智能终端月活跃账户数同比略有增长至逾 7亿。其中,年轻用户在QQ平台的活跃度提升,其月活跃账户数同比录得双位数增长。

游戏业务的流水收入同比增长10%,而列报收入同比下跌1%至人民币285亿元,其中包括我们游戏道具销售的流水收入因为收入递延政策所致与列报收入的差异。受惠于旺季及主要个人计算机及智能手机游戏的内容升级,流水收入及列报收入均录得环比增长。

智能手机游戏收入(包括归属于我们社交网络业务的智能手机游戏收入)同比下跌2%至人民币212亿元,原因是新游戏发布减少,但由于有季节性活动,上述收入环比增长11%。

收费增值服务订购账户数同比增长13%至1.655亿,主要受视频及音乐服务订购数带动。腾讯视频订购账户数同比增长 43%至8,900万,主要由于自制IP内容颇受欢迎。

网络广告收入同比增长25%至人民币134亿元。由于宏观环境具备挑战性,加上较大的基数影响,此业务收入的增速较往年有所放缓。受到第一季淡季的影响,网络广告收入环比下跌21%。社交及其他广告收入同比增长34%至人民币99亿元,受益于各广告库存的填充率及广告投放量均有所增加。

金融科技及企业服务收入同比增长44%至人民币218亿元,主要受商业支付、其他金融科技服务(例如小额贷款)及云业务所推动。

截至5月15日收盘,腾讯控股收报于374港元,涨0.92%。